2022年看好的三大金银矿业公司对黄金矿业指数(Gold Miners Index, GDX)的投资者来说,今年是艰难的一年,该ETF今年迄今下跌超过10%,表现远远落后于标准普尔500指数(S&P-500)。最令人沮丧的是……

通过泰勒飞镖•

这个故事最初出现在StockNews

对黄金矿业指数(Gold Miners Index, GDX)的投资者来说,今年是艰难的一年,该ETF今年迄今下跌超过10%,表现远远落后于标准普尔500指数(S&P-500)。这种表现不佳最令人沮丧的是,尽管通胀数据创下了几十年来的新高,实际负利率也接近几十年来的低点。好消息是,黄金(GLD)的交易价格与基本面背景之间的巨大差异,导致金矿商的股价大幅下跌,使其估值处于2020年3月以来最具吸引力的水平。在这次更新中,我们将看看三个看起来很有可能逢低买入的公司。

对黄金矿业指数(Gold Miners Index)的投资者来说,今年是艰难的一年股票指数型基金(简称eft)(纽今年以来,这只ETF下跌了10%以上,表现远远落后于标准普尔500指数(间谍)。这种表现不佳最令人沮丧的是,尽管通胀数据创下了几十年来的新高,实际负利率也接近几十年来的低点。好消息是,这种巨大的分歧在哪里(GLD)基本背景导致金矿企业股价大幅下跌,使其估值处于2020年3月以来最具吸引力的水平。在这篇文章中,我们将介绍三家看起来很有可能逢低买入的公司:

(来源:TC2000.com)

巴里克黄金(黄金)赫克拉矿业(HL)和埃尔多拉多黄金(自我)其中一家是全球第二大黄金生产商,另一家是约50万盎司的黄金生产商,第三家是唯一一家专注于一级司法管辖区的初级银矿商。然而,这三家公司确实有一个共同特点:进入2022年,它们都处于超卖水平附近。在巴里克的案例中,该股正试图在多年趋势线上找到支撑,而Hecla和Eldorado Gold在过去一年大幅下跌后,目前都处于交易区间的较低区间。让我们仔细看看下面:

从巴里克黄金公司(Barrick Gold)开始,该公司经历了非常艰难的一年,其位于内华达州的Goldstrike烘焙机的机械磨机发生故障,今年不得不在Porgera资产停产的情况下进行生产,并应对通胀压力。然而,尽管背景艰难,该公司仍设法将成本保持在每盎司1000美元附近,这符合其最初的指导方针。这意味着40%以上的利润是基于平均实现黄金价格1800美元/盎司,这是一个非常可观的数字。

在巴里克最近一个季度,该公司报告的收入为2.83亿美元,由于产量下降和平均已实现黄金价格大幅下降,收入下降了20%。不出所料,这导致了该股持续的抛售压力。然而,由于2020年第三季度金价创纪录,该公司面临着艰难的同比竞争,我认为这个疲软的季度已经反映在股票中,金价从2020年第三季度的高点下跌了40%。

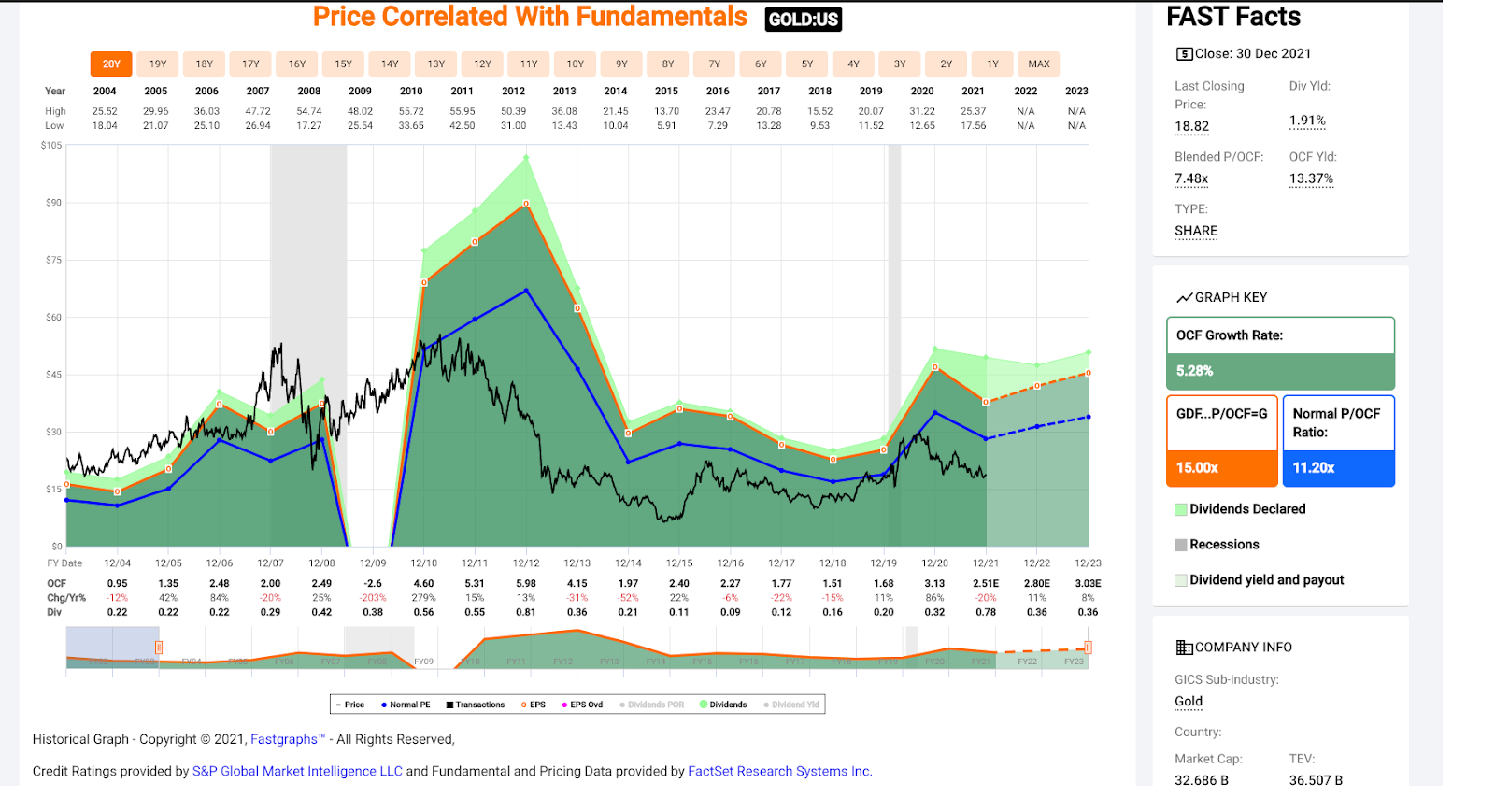

(来源:FASTGraphs.com)

如上图所示,巴里克历史上的现金流市盈率为11倍,但根据2022财年2.70美元的保守估计,目前的现金流市盈率约为7倍。对于这家全球第二大黄金生产商来说,这是一个非常便宜的估值,尤其是考虑到它还含有大量的铜成分,鉴于铜的供需前景诱人,相对于历史水平的小幅溢价应该是合理的。这与我们已经看到并将在未来十年继续看到的电动汽车需求激增有关。

基于我所认为的10倍的公允现金流,我认为巴里克的公允价值为27.00美元,从目前的水平转化为近50%的涨幅。值得注意的是,该股也正在回落到主要支撑区域,并在这里找到支撑,这表明这是图表上积累股票的有利区域。因此,如果金价跌破18.50美元,我认为这是一个低风险的买入机会。

(来源:TC2000.com)

第二个值得关注的名字是Eldorado Gold,这是一家在加拿大和土耳其都有业务的中间黄金生产商。尽管与COVID-19相关的不利因素影响了整个行业的生产率,但EGO是今年唯一提高产量指导的黄金生产商之一,目前预计将生产47万盎司黄金。如果我们展望2023财年和2024财年,尽管成本略高于行业平均水平(1100美元/盎司),但产量将进一步增加至约505,000盎司。

然而,EGO的主要故事是其在希腊的Skouries项目,该公司最近完成了一项可行性研究。这个先进的项目于2016年开始建设,已经有一些基础设施到位,但由于EGO没有获得希腊政府的支持,建设被暂停。然而,随着新的保守党政府的到位,EGO正在考虑重新开始建设,希望在2025年开始在Skouries生产。根据最近的研究,在计入铜的副产品信用后,Skouries每年可以以负成本生产30多万盎司黄金。

(资料来源:公司介绍)

如果我们看一下上面的图表,我们可以看到这将极大地影响EGO的生产情况,将黄金产量增加到每年近70万盎司,或比2021财年的水平增加近70%。同时,考虑到极低的成本,它将使EGO成为低成本生产商,而不是目前的高成本生产商。考虑到利润率较高的生产商的交易价格往往高于同行,如果Skouries获得批准,这应该意味着该股将获得重新评级。

(来源:TC2000.com)

看看EGO的技术图片,该股看起来正试图建立一个新的基础的右边,看起来是在积累。因此,随着股价低于账面价值的0.75倍,以及技术面状况的改善,我认为任何低于8.80美元的回调都是低风险的买入机会。假设Skouries的表现按计划进行,并且可以以最小的股权稀释建立,我认为EGO的公允价值高于每股14.00美元。

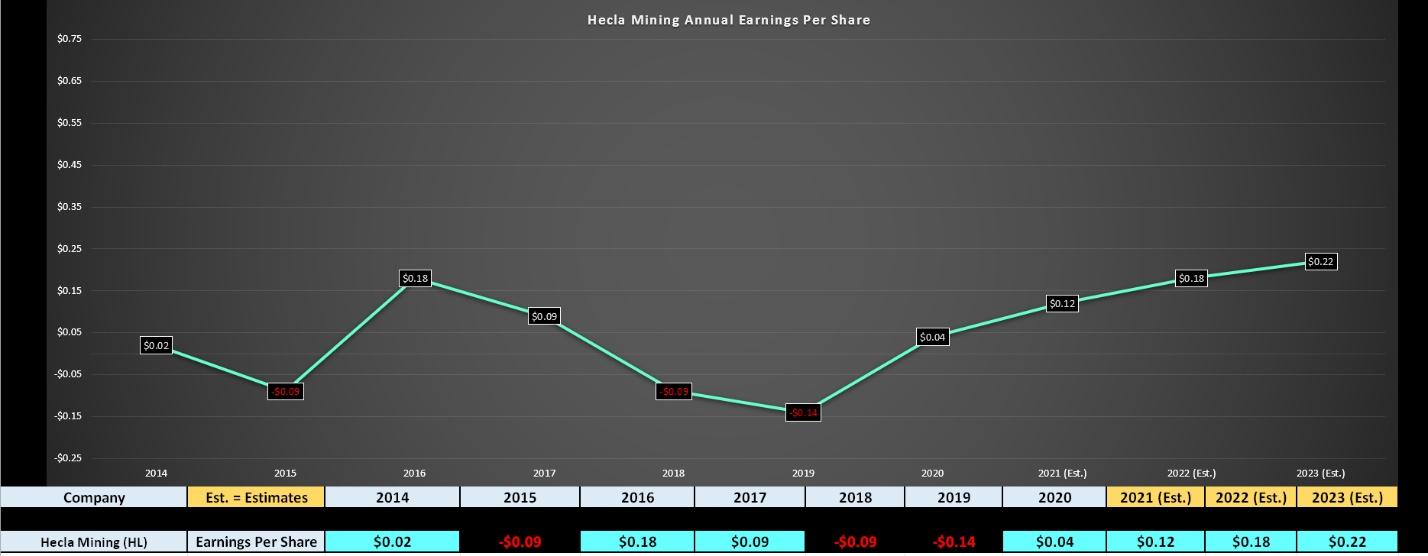

名单上的最后一个名字是世界上较大的白银生产商之一Hecla Mining,该公司今年的产量有望达到4,200万盎司白银当量。值得注意的是,该公司的成本远低于行业平均水平,扣除副产品抵扣后,预计成本为10.00美元/盎司,利润率接近60%。这使得Hecla成为白银领域的稀有品种,因为大多数同行的成本都在12.00美元/盎司以上,而且很大一部分产量在南美或墨西哥。在Hecla的案例中,其业务位于阿拉斯加、内华达州和爱达荷州等风险较低的司法管辖区。

(来源:TC2000.com)

不幸的是,虽然该公司有一个不错的一年,但其旗舰green Creek Mine在第三季度的营业额更高,导致第三季度业绩略有下降。再加上下半年银价走弱,盈利预期已从此前2021财年的0.18美元下滑至0.12美元。考虑到矿业公司在疲软时期的大幅亏损,华润现在发现自己已经从每股8.50美元以上的高点下跌了近45%。

(来源:TC2000.com)

鉴于Hecla的市盈率超过2023财年预期收益的20倍,黄金领域还有几家更具价值的公司,包括Agnico Eagle Mines。然而,有一件事对HL来说确实是有利的,那就是它目前极度超卖,交易处于多年区间的较低部分。如上图所示,仅向中点移动就代表了近30%的上涨空间,而HL通常在触及其范围底部后就超过了中点。因此,从波动交易的角度来看,如果该股能以4.85美元的价格填补缺口,它将变得非常有吸引力。

贵金属类股仍然令人讨厌,但由于大多数贵金属股进入新年后超卖,估值非常有吸引力,我认为持有一些贵金属股是有道理的。虽然AEM是我最喜欢的投资方式,但EGO、GOLD和HL看起来也很有趣,低风险买入点分别为8.80美元、18.50美元和4.85美元。因此,虽然我认为投资该行业最安全的方式是AEM或AGI,但我认为,如果我们看到该行业进一步疲软,HL、EGO和GOLD是值得密切关注的三只股票。

披露:我做多GLD和AEM

免责声明:Taylor Dart不是注册投资顾问或财务规划师。本文仅供参考。它不构成要约出售,招揽购买,或任何证券交易的建议。本文中包含的信息不应被解释为任何主题的财务或投资建议。Taylor Dart明确拒绝就基于本文中任何或所有信息所采取的行动承担所有责任。鉴于贵金属行业的波动性,头寸规模至关重要,因此在购买贵金属股票时,头寸规模应限制在投资组合的5%或以下。

周一上午,GLD的股价为每股168.71美元,下跌2.25美元(-1.32%)。今年以来,GLD累计下跌了5.41%,而同期基准的标准普尔500指数上涨了28.97%。

作者简介:泰勒·达特

Taylor拥有超过十年的投资经验,尤其专注于贵金属领域。除了为ETFDailyNews工作外,他还是Seeking Alpha网站的杰出作家。了解更多关于泰勒的背景,以及他最近文章的链接。

《华盛顿邮报》2022年看好的三大金银矿业公司首次出现在StockNews.com